一、行业概览:蓝海市场背后的结构性红利

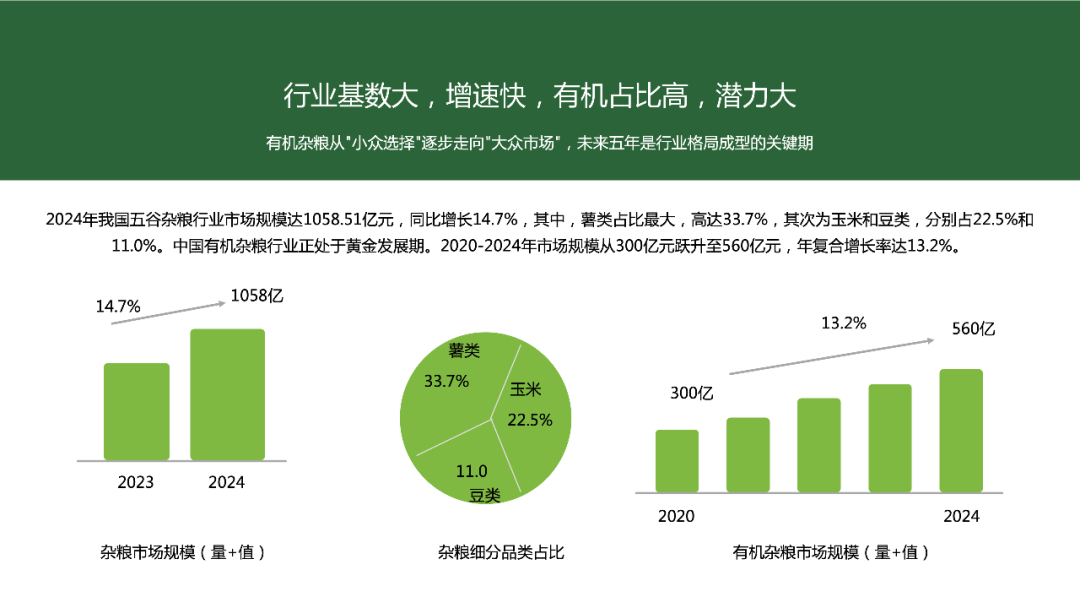

伴随全民健康意识提升和中产阶层的扩大,中国有机杂粮市场正迎来新一轮结构性红利期。根据《健康中国3.0时代:粗粮食品消费新趋势与市场增长极》数据显示,2020 年中国有机杂粮市场规模约 300 亿元,至 2024 年已跃升至 560 亿元,年均复合增长率(CAGR)高达 13.2%。

2019–2023 年,中国有机食品(含杂粮、蔬果、畜禽等)行业规模稳步增长,2023 年有机食品全产业市场达到 936.3 亿元,同比增长 7.7%。若保持 13% 左右 CAGR,2025 年有机杂粮市场规模可达约 634 亿元左右(基于 2024 年 560 亿元 ×1.13)。当前粗粮消费渗透率约 5%,有机细分渗透仍不足 1%,未来空间巨大。与整体有机食品和农业相比,有机杂粮仍是 C 端健康消费的“切入口”,渗透率仍有较大提升空间。

供给端:黑土地优势与标准化挑战并存

中国东北地区(黑龙江、吉林、辽宁)贡献全国约45%的有机杂粮产能,其中黑龙江依托“绿色食品之都”战略,建设百余万亩有机种植示范区。中国有机杂粮生产已形成“东北基地+华北、华东补充+西北高原+西南生态带”四横带、两纵列(东西向)格局。

需求端:一线中产年轻化,结构主导高增长

根据 Kantar Worldpanel & Bain《2024中国购物者报告》第13版,食品安全仍是消费者购买食品的首要考量,超过80%的受访者表示会优先选择带有有机/绿色认证和源头可追溯保障的产品。高收入人群在有机杂粮消费中占据主导地位,购买频次和客单价明显高于整体市场平均水平,体现出显著的溢价能力和消费倾向。北京、上海等一线城市的居民在有机食品(包括杂粮)上的人均支出,持续高于全国城镇居民平均食品支出水平,体现出更强的溢价意愿和安全信心。

Z世代已成为有机杂粮的重要消费群体,其人均支出和购买频次均明显高于总体水平,尤为青睐小包装、即食化及具社交分享属性的产品。在社交媒体上,以“谷物杯”“代餐棒”“即食粥”等为关键词的讨论热度持续走高,反映出这一代人对功能化+生活方式表达的强烈共鸣。

二、竞争格局:品牌化浪潮下的“多层次较量”

行业目前呈“一超多强”格局,“十月稻田”凭借北京总部背书、东北有机示范基地、完整的加工与冷链体系,实现了全国统一供应与低成本优势。自主研发的“柴火大院”系列产品,通过品牌故事与产地文化深度捆绑,形成了强烈的情感认同。明星代言、城市沙龙、会员社群等矩阵化营销,进一步稳固了其在消费者心中的高端有机定位。中粮、益海嘉里、燕之坊、盖亚农场、溢田、北大荒等企业品牌凭借强大的产地资源、标准化基地与全渠道营销布局,构成了当前中国杂粮市场的“头部阵营”。新锐与渠道创新者像ffit8、王饱饱等新锐品牌,以社交电商与直播打法切入,以“轻卡+功能”定位迅速获得 Z 世代和健身人群关注,产品单价虽低于传统头部品牌,但凭借高频复购保持高增长。

多层次竞争的背景下产地资源依旧是差异化的第一步,头部和多强品牌纷纷升级溯源体系,借助区块链、二维码、第三方检测报告等手段,强化消费者对“绿色安全”“可追溯”的信任。除基础有机属性外,各品牌围绕“低GI、高蛋白、益生元”等健康功能做延展,甚至推出“早餐组合”“运动代餐”“孕婴专用”等细分产品线,以满足多元化场景需求。

三、三重利好叠加:推动行业进入跃迁窗口期

(1)政策助推:从标准体系到认证补贴

-

全国推进有机农业标准化

根据中国绿色食品发展中心发布的《2024年绿色食品(绿色优质农产品)工作要点》,2024年将继续扩大有机农业标准化试点范围,并在1000多个县域启动绿色认证补贴通道;北京、江苏、黑龙江等地均已出台专项扶持政策,重点对有机基地建设、认证及深加工环节予以财政补贴。

-

地方补贴落地

以黑龙江为例,其省级农业部门对首次通过有机认证的粮油种植基地,平均给予每亩200–300元的生产补贴,以降低农户认证与转换成本,提升基地规模化、标准化水平。

(2)消费升级:从“管饱”到“功能健康”

-

健康属性为首要选购锚点

贝恩与凯度(Kantar Worldpanel)《2023中国快速消费品行业报告》指出,超过60%的受访家庭在选购粮食及零食时,将“低糖、低脂、高膳食纤维、有机认证”等健康标签置于决策前列;其中,Z世代与中产女性贡献了主要增量,并偏爱可即食、可便携、可社交分享的“即刻满足型”产品。

-

功能化+社交化双轮驱动

小包装即食谷物、代餐棒、功能粥等品类崛起,不仅解决了快节奏场景下的“填饱”需求,更在社交平台上形成“健康+生活方式”传播,成为年轻人群展现个性与社交分享的新载体。

(3)渠道裂变:社交电商+场景零售并进

-

线上渗透逼近半壁江山

德勤《中国消费品与零售行业展望(2025)》报告显示,2023年中国有机食品整体线上渗透率已接近50%,其中电商平台(如天猫、京东)上的杂粮及谷物类销售同比增长约30–40%。

-

新场景快速破圈

-

社区团购与社群购:通过本地化社群和拼团模式,掀起“家庭大包装+团购价”热潮;

-

达人直播与电商节:头部平台的粮谷专场和健康季促销,使功能谷物、即食产品在短时间内完成破圈式曝光;

-

企业/机构团购:越来越多的企业福利项目和健身房、瑜伽馆等健康场景,开始将有机杂粮纳入员工及会员补给清单。

多家新零售平台针对有机谷物推出了专项陈列及促销,带动该品类在季度内实现近三成的销售增速。在重点促销节点,“健康粮谷”品类的成交量同比有显著两位数增长。社交短视频平台上,“低GI早餐”“即食谷物”等关键话题持续升温,话题热度和用户互动同比增长超数倍。

四、趋势深描:指引品牌穿越周期

1. 功能进化:从基础营养到“精准功能标签”

随着消费者对食品健康效益的认知不断深化,杂粮产品已从单一的“高纤维、易饱腹”属性,进阶到更细分、更具场景和人群针对性的“精准功能标签”。这一演进不仅助力品牌溢价,更重塑了产品研发、营销和渠道策略。下面举一些细分的例子辅助大家理解:

血糖管理

-

核心诉求:帮助血糖波动平稳,适合糖尿病高风险、健身人群及追求持久体能的人士

-

典型原料:糙米、黑米、燕麦、荞麦等;

-

标签示例:“低血糖生成指数”、“缓释碳水”;

肠道健康

-

核心诉求:促进肠道菌群平衡,提升消化吸收和免疫力;

-

典型原料:益生元纤维(菊粉、低聚果糖)、益生菌包埋杂粮粉;

-

标签示例:“含益生元纤维”、“双重益生菌配方”;

高蛋白补充

-

核心诉求:满足运动恢复、增肌和体重管理需求;

-

典型原料:豌豆蛋白、扁豆蛋白、藜麦;

-

标签示例:“每份含15g植物蛋白”、“增肌配方”;

脑力与抗疲劳

-

核心诉求:缓解脑疲劳、提升专注力和记忆力;

-

典型原料:富含卵磷脂的黄豆、富含铁锌的黑豆、核桃粉添混;

-

标签示例:“专注力支持配方”、“天然卵磷脂助力记忆”;

心血管健康(心脑血管养护)

-

核心诉求:降胆固醇、护血管;

-

典型原料:富含β-谷甾醇的全麦、富含亚麻酸的亚麻籽混合;

-

标签示例:“植物甾醇+全谷护心”;

女性/孕产功能

-

核心诉求:补铁、补钙,调节内分泌;

-

典型原料:富含铁的红豆、强化钙的小米、叶酸添加燕麦;

-

标签示例:“孕期营养配方”、“女性铁补给”;

2. 年轻共鸣:Z世代视角下的价值表达

对于 Z 世代而言,购买有机杂粮不仅是对健康的投资,更是一种生活方式的自我表达和价值观的外化。在这一代数字原住民眼中,“吃得好”已经与“活得好”相融合,他们通过食品选择向外界传递个性、审美与社会责任感。

“可持续+价值观”驱动的选择

据研究显示,62% 的 Z 世代偏好购买可持续品牌,73% 愿意为此支付溢价,反映出他们对环保与社会责任的高度认同。相较于前辈,Z 世代更信赖可视化的溯源信息与第三方认证,看到“黑土地”“生态基地”“区块链追溯”标签时,更容易产生购买冲动。

“体验化+场景化”消费方式

场景即态度:工作午休:办公室内的即食谷物杯,兼具颜值与便捷; 健身后补给:富植物蛋白的杂粮代餐棒,贴合运动风潮;周末野餐:轻便易携的功能化杂粮零食包,满足户外社交需求。

3. 品类重组:跨界+代餐+礼盒三位一体

有机杂粮的价值已超越“填饱肚子”,在跨界合作、代餐场景与礼盒定制的“三位一体”模式下,实现了“吃·送·配·替”全链路价值重构。与健身房、母婴平台联名推出“能量早餐礼盒”“月子轻食组合”;将红豆薏米代谢粉、小米谷物罐头打造成“节气礼盒”,与传统节令文化深度捆绑;与乳品、菌菇、即饮汤品组合成营养代谢组合餐,拉高客单、拓宽场景。通过“跨界+代餐+礼盒”的三位一体模式,有机杂粮不仅巩固了其在健康饮食领域的核心地位,更拓展出了丰富的场景应用与社交价值,实现了从“吃”到“送”“配”“替”的全面跃迁。

五、战略启示:谁能挖掘机会需求,谁就拥有未来

从产业视角看,有机杂粮已从“小众健康”走向“大众主流”,但真正具备穿越周期能力的品牌,必须完成从产品逻辑向“人群洞察 +品牌价值再造 + 认知价值共鸣”的三维进化。

五个关键词总结品牌制胜路线:

1.聚焦人群颗粒度:例如 :“泛中产”细分和群层特征进行针对性定位;

2.明确机会需求:结合目标消费者的机会需求进行闭环品牌打造。

3.构建多重价值锚点:“健康+即食+社交+情绪”四合一品牌曲线;

4.塑造生活方式表达:从做产品到生活生态,用消费利益赋能传统品类;

5.打通内容 + 渠道:基于品牌战略,用内容种草驱动私域成交和复购;

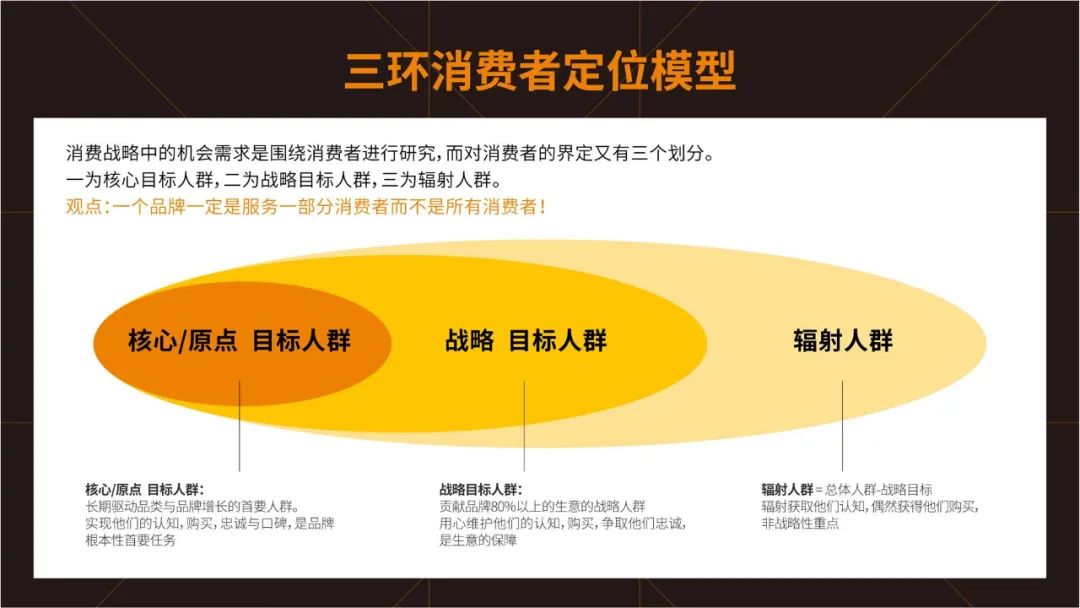

六、机会需求:基于真实需求的战略判断力

机会需求是品牌战略的核心,是基于真实消费者需求、并能被品牌有效承接和转化的价值空间。机会从不自动兑现,它只属于有准备、有能力、懂转化的品牌。

塔望消费战略提出的SWSNRA 模型,从六个维度评估机会质量:需求基数、需求强烈度、需求清晰度,需求被满足度,产品匹配度与资源实现度。通过这套系统研究判断,品牌才能识别哪些需求值得深耕、哪些资源值得投入,进而构建清晰的价值锚点和长期竞争优势。

S - 需求基数:盘子有体量才值得投入,基数需要有潜力延伸

精细化与颗粒度不是过度细分,细分出的市场、人群、场景等体量太小无法支持品牌的长足发展,核心或者原点目标人群和市场的基础需要有一定基数并且有潜力延伸战略人群和市场。

覆盖约 1.2亿中产家庭,贡献60%以上市场份额,消费频次高、客单价不低,是目前市场的绝对主力军。城市办公人群超 2亿,健身相关人群达 1亿+,对功能性杂粮需求增长迅猛,是中高速增长的潜力盘。约有 8000万户母婴家庭,且95后逐步成为消费主力,有机杂粮在儿童辅食、亲子饮食中拥有强信任基础与复购属性。60岁以上人口超2.8亿,其中慢病相关人群占比超70%,控糖控脂是杂粮消费的“刚需型场景”。总量超过 3亿人群,虽然消费频率不高,但尝鲜意愿强、传播力强,是破圈声量的关键引擎。这些普遍性的标签人群哪些才是优质的基数人群呢?

W - 需求强烈度:有些需求无所谓,有些需求是必须!

消费者愿不愿意为有机杂粮买单?答案是:愿意,而且越来越愿意。问题是现在已经到消费者愿意为什么样的有机杂粮品牌买单?消费者对食品背后的价值判断极其敏感,他们愿意为刚性价值买单,有机杂粮成为他们健康生活方式的一部分,从“朋克养生”的年轻人到“反糖保命”的老年人,再到“无添加”执念的母婴人群,哪些需更强烈呢?哪些是非买不可的?

S - 需求清晰度:能够清晰化的需求才是好需求!

消费者对功能、产地、认证等要求愈加明确,市场普遍的价值已经不能成为品牌长足致胜的法宝,隐形的需要虽然不容易识别但是也是很多品牌的机会所在,能够挖掘消费者隐形的需要让它具象化、清晰化是找到机会需求的关键。

N - 市场满足度:消费者的需求其他品牌满足的如何?

杂粮行业正在机构性改革中,成熟玩家不多,仍有价值空白。市场不是没人在做,也要看做得是否足够到位。你看现在的玩家:五谷磨房、本来生活、三只松鼠等,都在推“有机+杂粮+功能食品”的复合打法,消费者已经被教育过,有些价值其他品牌已经走在路上或者已经在消费者端认知成型的就不容易突破,找到未被满足的需求和满足不足的需求,就能实现差异化突围。

R - 企业产品匹配度:产品技术能匹配需求才是企业的机会

消费者需求多元,在高速增长的杂粮和有机杂粮赛道近两年涌现出大大小小、强强弱弱的需求,在探索到真需求的同时也要对应企业的产品技术生产的匹配状态,与这个机会需求和匹配差距很大的,那这个机会就不是我们的机会,在一定的差距范围内是我们要去争取的机会。

A - 企业资源实现度:说得好不如做得起,企业资源要适配支撑

有机杂粮行业需要很多“硬资源”:认证、产地、生产、标准、物流、渠道、团队等等。不具备资源禀赋的企业看到机会想进入路就会更难更远,具备资源禀赋的企业品牌就能够更快的跑马圈地,不同企业资源禀赋能力侧重也不一样,要评估能力适配战略。

抓住“机会需求”,才是品牌制胜关键

在杂粮市场,看似红海,其实仍是高质量机会蓝海。但真正的竞争,是抢“被满足之前的真实需求”。SWSNRA模型,就是品牌识别“对的机会”的战略利器。它帮助品牌:识别哪里真的值得投入,判断能否建立壁垒与长期优势,找准品牌、产品与资源的最优匹配点。未来的竞争,不只是谁反应快,而是谁看得深、看得准、看得远。

2025年,是中国有机杂粮品牌高质量跃迁的临界点。只有看清趋势、读懂人群、锚定场景、构建信任的品牌,才能真正穿越红利期,成为下一个引领者。

此刻,正是起跑的最好时机。

)

创建一个游戏工程)

)

)

驱动学习笔记)