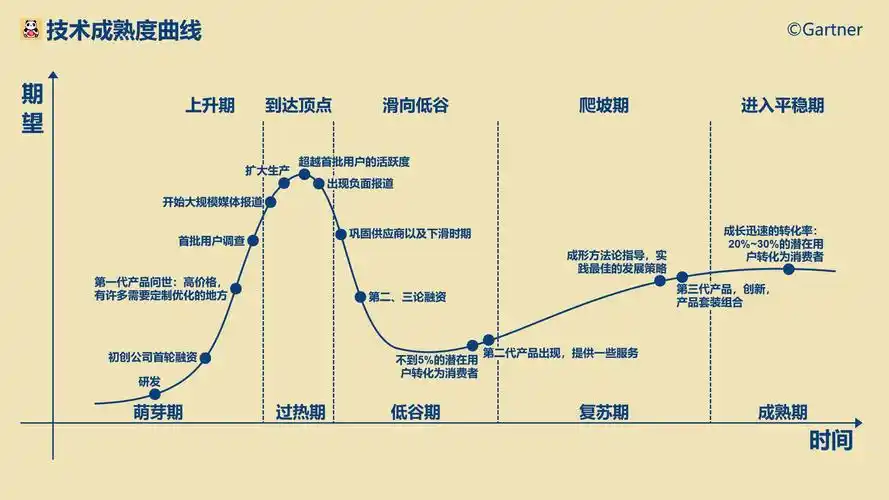

产品技术成熟度曲线(Gartner Hype Cycle)是由全球知名咨询机构Gartner提出的工具,用于可视化展示新兴技术从诞生到成熟的发展轨迹,以及市场对其预期和实际采用趋势的变化。该曲线通过五个阶段刻画技术生命周期,帮助企业和投资者理解技术演进规律,降低决策风险。

1、曲线构成与核心逻辑

- 横轴:时间,记录技术从萌芽到成熟的全过程。

- 纵轴:期望值,反映市场对技术的预期和热情程度。

- 初期:技术突破引发媒体和行业关注,期望值迅速攀升。

- 中期:实际性能与预期差距导致期望回落,市场回归理性。

- 后期:技术成熟后,期望值随市场接受度提升而稳定。

2、技术发展的五个阶段

- 技术萌芽期(Innovation Trigger)

- 特征:突破性进展(如算法突破、产品发布)引发媒体和行业热议,但技术尚不成熟,商业可行性未验证。

- 案例:2012年深度学习算法突破,或苹果推出第一代iPhone引发智能手机关注。

- 期望膨胀期(Peak of Inflated Expectations)

- 特征:早期成功案例(如电商兴起)推动市场过度乐观,资金大量涌入,但技术局限性和市场复杂性被忽视。

- 风险:盲目跟风可能导致泡沫(如2000年互联网泡沫破裂)。

- 泡沫破裂谷底期(Trough of Disillusionment)

- 特征:技术性能不足、采用缓慢或回报延迟导致期望破灭,市场热情冷却,部分企业退出。

- 案例:虚拟现实(VR)技术因设备眩晕感、内容匮乏等问题,在2016年后进入低谷期。

- 稳步爬升复苏期(Slope of Enlightenment)

- 特征:早期采用者通过优化产品(如推出第二代/第三代)获得收益,供应商解决性能、集成等问题,市场重新认识技术价值。

- 案例:云计算技术通过优化虚拟化、安全性等问题,在2010年后逐步复苏。

- 实质生产高峰期(Plateau of Productivity)

- 特征:技术成为主流,市场占有率提升,标准清晰,工具和方法论成熟,企业广泛采用。

- 案例:智能手机在2010年后全面普及,成为日常通信工具。

3、技术成熟度曲线的应用价值

- 区分炒作与价值:帮助企业识别技术宣传中的泡沫,聚焦实际商业前景。

- 降低投资风险:通过阶段划分,指导企业选择合适时机进入市场(如早期冒险或成熟期跟进)。

- 对比专家评估:将企业理解与Gartner分析师的客观评价结合,优化决策。

- 优先级矩阵补充:结合技术潜在效益(变革性/高/中/低收益)和成熟时间(2年内/2-5年/5-10年/10年以上),制定投资策略。

4、典型案例分析

(1)生成式人工智能(GenAI):从期望膨胀到泡沫破裂的转折点

阶段定位:2025年Gartner报告显示,生成式人工智能已从2024年的“期望膨胀期顶峰”滑入“泡沫破裂谷底期”。

核心驱动因素:

- 商业化挑战:

- 投资回报率(ROI)存疑:2024年企业GenAI项目平均支出达190万美元,但仅30%的AI领导者表示CEO对投资回报满意。

- 治理难题:幻觉、偏见、公平性等问题导致68%的金融风控模型因群体覆盖不足而失败。

- 人才短缺:高成熟度组织在技能培训和全员AI素养普及上举步维艰。

- 技术替代效应:

- 市场焦点转向“AI就绪数据”(57%的组织数据未达标)和“AI智能体”(68%的500强企业启动试点,但仅23%规模化部署),反映对高质量数据和自动化潜力的需求。

行业影响:

- 短期策略:企业优先投资AI工程化、模型运营化(ModelOps)等基础技术,以实现AI解决方案的可靠交付。

- 长期趋势:GenAI需从“技术炫技”转向“价值创造”,例如在金融风控、供应链优化等垂直场景中证明实效。

(2)自动驾驶Level 5技术:长期愿景与短期瓶颈的拉锯

阶段定位:Gartner预测,完全自动驾驶(Level 5)需10年以上成熟,目前处于“技术萌芽期”向“期望膨胀期”过渡阶段。

核心驱动因素:

- 技术挑战:

- 传感器成本:激光雷达、毫米波雷达等核心组件成本高昂,制约规模化应用。

- 计算平台优化:需实现低功耗、高实时性的边缘计算,以支持复杂场景决策。

- 高精度地图普及:地图更新频率与覆盖范围需满足动态交通需求。

- 政策与伦理:

- 法规滞后:全球仅少数地区(如中国6个智慧城市试点)允许L4级路测,L5级责任界定标准缺失。

- 公众信任:特斯拉Autopilot事故频发,导致消费者对无人监督驾驶的接受度不足20%。

行业影响:

- 短期布局:企业聚焦L2-L3级辅助驾驶(如特斯拉、蔚来),通过数据积累逐步向L4过渡。

- 长期愿景:L5级自动驾驶需等待量子计算、车路协同等底层技术突破,预计2028年后实现初步商业化。

(3)具身智能(Embodied AI):技术萌芽期的探索与争议

阶段定位:2025年Gartner报告明确,具身智能仍处于“技术萌芽期”,技术路线与标准尚未明确。

核心驱动因素:

- 技术积累:

- 多模态感知:结合摄像头、雷达、触觉传感器等实现环境动态交互(如波士顿动力Atlas机器人)。

- 因果推理:突破传统大模型的关联分析,赋予机器人理解物理世界因果关系的能力。

- 应用场景:

- 工业领域:矿山具身智能机器人需适应极端环境,但成本高昂(单台研发成本超千万美元)。

- 消费级市场:人形机器人(如特斯拉Optimus、小米CyberOne)尝试进入家庭服务场景,但交互自然度不足。

行业影响:

- 短期挑战:技术成熟度不足(如运动控制算法延迟>200ms)、标准缺失(无矿山行业应用规范)制约商业化。

- 长期潜力:若突破量子增强推理、神经接口等关键技术,具身智能有望在2030年后重塑制造业与服务业生态。

)

: 带有循环的Looping Graph(练习解答))