文章目录

- 0.简介

- 1.买入跨式组合(Long Straddle)

- 1.1 适用场景

- 1.2 合约选择

- 1.3 损益分析

- 1.4 案例示范

- 2.卖出跨式组合(Short Straddle)

- 2.1 适用场景

- 2.2 合约选择

- 2.3 损益分析

- 2.4 案例示范

- 3.小结

- 参考文献

0.简介

跨式策略是一种交易波动率的策略。

跨式指同时持有相同行权价和相同到期日的看涨期权和看跌期权,二者具有相同的标的资产。

跨式策略分两种:

- Long Straddle

当您预测底层股票大幅波动时(大幅上涨或下跌),您可以使用多头跨式策略来获益。

- Short Straddle

当您预测底层股票最近一段时间维持不变或小幅波动;您可以使用空头跨式策略来获益。

1.买入跨式组合(Long Straddle)

如果接下来将发生一件影响到整个股市或某只具体股票的重大事件,但却很难预判到这个事件发生后市场或股价的走向时,可以使用一种经典的策略 Long Straddle。

1.1 适用场景

核心逻辑是押注标的资产价格将出现大幅波动(无论上涨或下跌),通过双向持仓覆盖波动带来的盈利机会。

跨式策略最适合以下市场环境:

- 重大事件前夕。

财报发布、央行议息会议、政治选举等可能引发剧烈波动的时点。例如:特斯拉财报前,预期股价波动率上升

- 隐含波动率(IV)低位

当期权隐含波动率处于历史低位时买入,赌波动率回升(波动率均值回归特性)

- 技术面突破临界点

标的资产价格处于关键支撑/阻力位,预期突破后单边行情

不适用场景:

- 低波动震荡市(时间损耗会侵蚀权利金)

- 隐含波动率已处于高位(权利金过贵)

1.2 合约选择

执行这个策略,需要分别买入两个标的股票相同、行权价相同、到期日相同的看涨期权(Call)和看跌期权(Put)。

行权价一般选择现价作为行权价,即买入平值期权(ATM)。这样做的好处是,Call的正Delta和Put的负Delta几乎可以相互抵消,保证了策略的Delta中性。

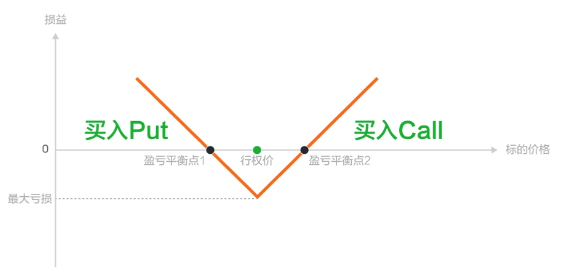

1.3 损益分析

盈利来源:

同时买入 Put 和 Call,当股价下跌时「买入Put」盈利,当股价上涨时「买入Call」盈利。

无论上涨还是下跌,只要涨幅或跌幅足够大,使得一边的盈利能超过支出的权利金,该策略就能获利。

盈亏平衡点:

- 上盈亏点 = 行权价 + 总权利金

- 下盈亏点 = 行权价 - 总权利金

盈利无限:

因为你是Put和Call的买方,无论股价上涨还是下跌你都可以获得收益。上涨或下跌的幅度越大,获得的收益就越多。

亏损有限:

当股价=行权价时,两张期权均处于价外,损失全部期权金。最大亏损=总期权金。

损益图:

1.4 案例示范

英伟达(NVDA)财报公布前,股价$300,市场预期波动剧烈。

买入1周后到期的 ATM 跨式组合:

- Call@$300,权利金$12

- Put@$300,权利金$10

- 总成本 = $22/股

可能结果:

-

股价大涨至$330:

- Call 价值 = $30(内在价值),Put价值 = $0

- 总盈利 = ($30 - $22) × 100 = $800/手

-

股价暴跌至$270:

- Put价值 = $30,Call价值 = $0

- 总盈利 = ($30 - $22) × 100 = $800/手

-

股价稳定在$300:

- 最大亏损 = $22 × 100 = $2200/手

2.卖出跨式组合(Short Straddle)

预期短期内市场的不确定性变小,也不会有引发大涨或大跌的因素。

如果你判断市场波动会趋于平缓,可采取 Short Straddle,静等期权到期,赚取期权金收益。

2.1 适用场景

- 低波动市场预期:标的资产处于横盘震荡,无重大事件驱动(如财报后平静期)

- 隐含波动率高位 IV处于历史较高分位数时卖出,赌波动率回落(波动率均值回归)

- 技术面支撑/阻力明确 价格在关键支撑位和阻力位之间反复震荡(如股指期货在箱体内运行)

禁忌场景:

- 财报/议息会议等重大事件前(波动可能剧增)

- 趋势行情初期(单边突破风险高)

2.2 合约选择

| 要素 | 推荐选择 | 原因 |

|---|---|---|

| 行权价 | 选择平值期权(ATM)(标的价格=行权价) | ATM期权权利金最高,时间衰减最快 |

| 到期日 | 30-45天到期的合约(时间衰减加速期) | 短期合约Theta衰减曲线更陡峭 |

| 标的波动率 | IV高于历史50%分位数 | 权利金更丰厚,且IV回落概率大 |

| 保证金要求 | 需满足券商对跨式组合的保证金规则(通常为两腿中较高保证金+另一腿权利金) | 防止爆仓 |

2.3 损益分析

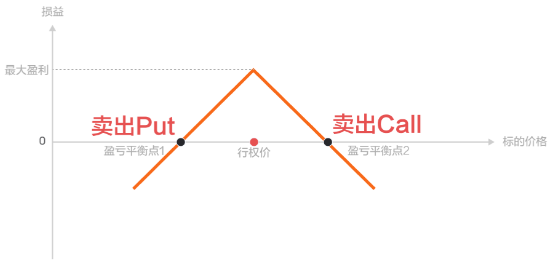

盈利来源:

同时卖出Call和Put赚取期权金收益。后续股价若在一定区间范围内温和波动,只要涨跌带来的损失不超过获得的期权金,策略就能获利。

盈亏平衡点:

- 上盈亏点 = 行权价 + 单股权利金

- 下盈亏点 = 行权价 - 单股权利金

盈利有限:

当股价=行权价时,两张期权均处于价外,获得全部期权金。最大盈利=总期权金。

亏损无限:

无论股价上涨还是下跌,只要股价偏离行权价你都需要承担被行权的支出。上涨或下跌的幅度越大,亏损就越多。

损益图:

2.4 案例示范

情景:

苹果(AAPL)财报后股价稳定在$170,IV从40%回落至25%。

卖出3周后到期的ATM跨式组合:

- 卖出Call@$170,权利金$6

- 卖出Put@$170,权利金$5.2

总权利金收入 = $11.2/股

可能结果:

- 股价稳定在$170(最佳情况):

- Call和Put均无价值到期

- 盈利 = $11.2 × 100 = $1120/手

- 股价涨至$185(突破上盈亏点):

- Call被行权,需以$170卖出股票(市价$185)

- 亏损 = ($185 - $170 - $11.2) × 100 = $380/手

- 股价跌至$150(突破下盈亏点):

- Put被行权,需以$170买入股票(市价$150)

- 亏损 = ($170 - $150 - $11.2) × 100 = $880/手

3.小结

跨式策略(Straddle)是一种经典的波动率交易策略,通过同时买入或卖出相同行权价、相同到期日的看涨期权(Call)和看跌期权(Put),实现对标的资产价格大幅波动或不波动的押注。

| 策略类型 | 操作 | 市场预期 | 盈利驱动因素 |

|---|---|---|---|

| 买入跨式 | 同时买入Call和Put(行权价相同) | 高波动(大涨或大跌) | 波动率上升(IV↑)、价格大幅偏离行权价 |

| 卖出跨式 | 同时卖出Call和Put(行权价相同) | 低波动(横盘) | 时间衰减(Theta)、波动率下降(IV↓) |

参考文献

中高级期权策略知识 - 富途牛牛

期权教学:从入门到实战(基础认识、交易策略、实战技巧)

)

D. K-good)